隨著全球應對氣候變化共識的不斷加深,我國“雙碳”目標穩步推進,先進綠色技術的研發與產業化進程顯著提速。這不僅是一場深刻的技術與能源革命,也為資本市場開辟了全新的投資賽道。以碳中和100ETF(562990)、新能源ETF易方達(516090)等為代表的金融產品,正是捕捉這一歷史性發展機遇的重要工具,其背后映射出的是整個綠色技術推廣與相關板塊蓬勃發展的廣闊前景。

一、先進綠色技術:驅動可持續發展的核心引擎

先進綠色技術涵蓋了清潔能源(如光伏、風電、儲能)、節能增效、碳捕集利用與封存(CCUS)、綠色交通、循環經濟等多個關鍵領域。加快這些技術的推廣應用,是降低碳排放、實現碳中和目標的根本路徑。政策層面,從國家到地方,一系列扶持政策與產業規劃陸續出臺,為技術研發、示范項目和大規模商業化應用提供了強有力的支持。市場層面,技術進步帶來的成本持續下降,使得綠色解決方案的經濟性日益凸顯,市場需求從政策驅動逐步轉向市場內生驅動。

二、資本市場視角:ETF產品成為布局綠色未來的便捷橋梁

對于廣大投資者而言,直接參與前沿技術投資門檻較高,而通過相關主題的交易所交易基金(ETF)進行布局,則是一種高效、分散風險的方式。

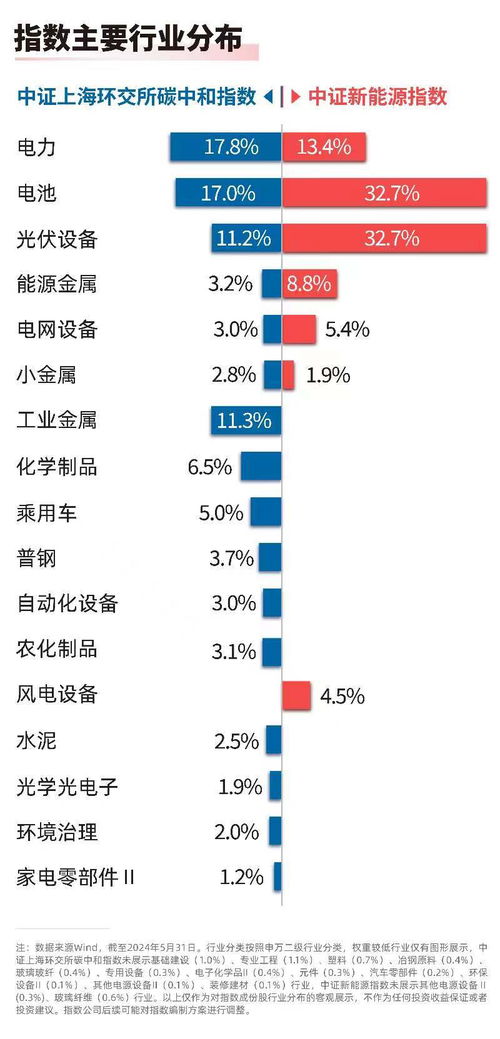

- 碳中和100ETF(562990):這類產品通常跟蹤碳中和相關指數,其成分股不僅包括新能源發電企業,還廣泛覆蓋了在減排技術、能源管理、環保材料等領域具備領先優勢的上市公司。它旨在全面投資于為實現碳中和目標提供解決方案的整個產業鏈,分享整體行業增長的紅利。

- 新能源ETF易方達(516090):則更聚焦于新能源這一核心賽道,重點投資光伏、鋰電池、新能源汽車、風電等細分行業的龍頭企業。隨著全球能源結構轉型的深化,新能源產業作為綠色技術的“主力軍”,長期成長空間明確,相關ETF為投資者提供了把握這一核心板塊增長機遇的直達工具。

這些ETF產品的出現和擴容,本身也是金融支持實體經濟綠色轉型的體現,引導社會資本流向最具潛力的綠色科技領域,加速其推廣應用和迭代升級。

三、板塊發展機遇:在技術推廣浪潮中尋找確定性

先進綠色技術的推廣應用,將直接催生巨大的產業鏈投資機會:

- 上游技術研發與設備制造:包括高效光伏電池、大功率風機、新型儲能系統、氫能裝備等制造企業,將持續受益于技術迭代和產能擴張。

- 中游系統集成與運營:如光伏電站、風電場、儲能電站的建設和運營方,其盈利模式將隨著技術成本下降和政策機制完善而更加清晰。

- 下游應用與消費:新能源汽車、綠色建筑、智能電網等終端應用的普及,將帶來消費端的革命性變化。

- 支撐服務領域:碳交易、綠色金融、節能咨詢服務等配套產業也將迎來快速發展。

通過投資于碳中和、新能源主題ETF,投資者實質上是在以一攬子方式投資于這條綿長而堅實的產業鏈,分散單一技術路線或公司的風險,更純粹地把握行業整體的beta收益。

四、展望與思考

先進綠色技術的競爭將是全球性的競爭。我國在光伏、鋰電池、新能源汽車等領域已建立起全球領先的產業優勢,但在一些尖端和基礎領域仍需持續投入。技術的推廣應用不僅需要持續的研發突破,也依賴于標準制定、基礎設施配套、商業模式創新和國際合作。

對于布局者而言,關注相關ETF的也需深入理解其底層指數的編制規則、成分股結構及行業發展趨勢。綠色投資并非短期炒作的主題,而是伴隨著技術推廣、成本下降和市場滲透率提升的長期成長敘事。在波動中保持定力,聚焦那些真正具備技術壁壘、管理優勢和市場地位的龍頭企業集群,方能更好地分享綠色技術革命為經濟發展和資本市場帶來的時代紅利。

總而言之,加快先進綠色技術推廣應用是時代的必然選擇,而碳中和100ETF、新能源ETF等金融產品,為投資者參與這一宏大進程、布局相關板塊的長期發展機遇,提供了清晰、便捷且有效的路徑。在通往碳中和的未來之路上,技術創新與資本賦能正攜手共進,開創可持續發展的新格局。